Accueil > Revue de presse > Fiscalité. Le crédit d’impôt recherche à nouveau attaqué - Julia Mariton, Ouest (...)

Fiscalité. Le crédit d’impôt recherche à nouveau attaqué - Julia Mariton, Ouest France, 7 novembre 2014

Fiscalité. Le crédit d’impôt recherche à nouveau attaqué - Julia Mariton, Ouest France, 7 novembre 2014

vendredi 7 novembre 2014, par

La rapporteure générale du budget, Valérie Rabault (PS), a déposé un amendement pour modifier le crédit d’impôt recherche. Le but est de limiter l’optimisation fiscale.

Il existe depuis 1983, pourtant il ne cesse de faire débat. Le crédit d’impôt recherche est une réduction d’impôt sur les sociétés accordées aux entreprises qui investissent dans la recherche et développement (R&D). Le montant de cet abattement fiscal a déjà fait l’objet de débats, notamment en 2012, par le rapporteur spécial de la mission « recherche et enseignement supérieur », Michel Berson. Cette fois-ci, le mécanisme de plafonnement CIR est remis en question par Valérie Rabault (PS), rapporteure générale du budget. Avec cette mesure, la députée socialiste du Tarn-et-Garonne entend limiter l’optimisation fiscale des entreprises et « réallouer ces sommes en faveur des chercheurs ».

Le CIR, à quoi ça sert ?

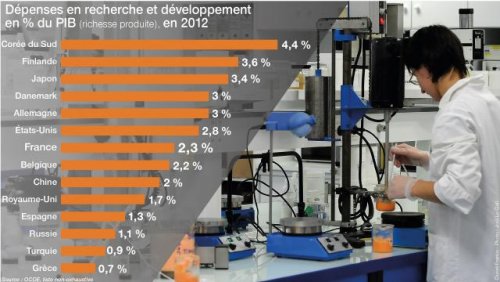

Le but est de soutenir les dépenses en recherche et développement (R&D) des entreprises. Ces investissements permettent d’améliorer leur capacité d’innovation et donc d’être plus compétitives par rapport à leurs concurrents internationaux. Chaque année, l’OCDE recense les dépenses intérieures en R&D (des entreprises, instituts de recherche, laboratoires universitaires et publics, etc., résidents d’un pays). En France, les dépenses en recherche et développement représentaient par exemple 2,3 % du PIB en 2012 (voir graphique).

Depuis sa réforme en 2008, pour un investissement inférieur ou égal à 100 millions d’euros, l’entreprise bénéficie d’un abattement fiscal de 30 % sur ses dépenses en R&D. Au-delà de cette somme, l’abattement n’est plus qu’à 5 %. Parmi les R&D déductibles, il peut y avoir par exemple : les dépenses de personnel concernant les chercheurs et les techniciens, les dépenses de fonctionnement, du matériel neuf destiné à ces recherches ou encore les frais de dépôt des brevets.

Eviter les niches fiscales

Les critiques opposées au CIR concernent surtout les grandes entreprises, qui utiliseraient massivement ces crédits pour payer moins d’impôts. L’objectif de l’amendement proposé par Valérie Rabault est que celles-ci ne puissent plus bénéficier du plafond de 100 millions pour chacune de leurs filiales mais que le plafond s’applique au niveau d’un groupe. Cette mesure permettrait à l’État d’économiser 530 millions d’euros par an. L’amendement souligne que ce crédit d’impôt a été multiplié par quatre entre 2007 et 2012, tandis que les dépenses en R&D ne progressaient que de 15%.

Un coût de 5,3 milliards annuel

Dans son rapport de 2013, la Cour des comptes estime que le CIR français est « le plus généreux de l’OCDE si l’on rapporte son montant au PIB (0,26 %), loin devant le Canada qui occupe la deuxième place ». Le coût du CIR est évalué à 5,3 milliards d’euros pour 2015. La cour des comptes s’inquiète de son augmentation. Elle voudrait « améliorer la qualité des chiffrages prévisionnels associés au CIR » et souligne le flou qui réside pour calculer son efficacité.

Donner plus aux chercheurs

La députée socialiste propose que les 530 millions dégagés soient versés aux chercheurs, un geste salué par Laurent Maillet, chargé de recherche à l’Inserm. « Ce qui peut être économisé doit être reversé à la recherche universitaire, car pour l’instant les moyens ont surtout été mis dans la recherche privée », souligne-t-il. Il s’inquiète pour l’insertion des jeunes doctorants. « Nous sommes toujours partis à l’étranger, pour des périodes de deux ou trois ans. Mais maintenant la période se rallonge, certains jeunes chercheurs ne reviennent plus », alerte-t-il.

Des entreprises inquiètent

De leur côté, les entreprises craignent que cet amendement porte un coup à un système qui, selon elles, fonctionne. Le cabinet de conseil Acies a rendu un rapport très positif sur les effets du CIR. Selon l’étude, le CIR « a contribué à un effort annuel supplémentaire de recherche et développement des entreprises chiffré à 5,3 milliards entre 2007 et 2012, et a permis l’embauche de 28.000 chercheurs depuis 2008 » dans les entreprises.